針對您提出的關于高溫黃油(固體潤滑油)在稅務成品油系統中進項發票分類編碼選擇及后續開票影響的問題,我們進行了詳細的分析和梳理,希望能為您提供清晰的解答。

核心結論

您需要明確一個關鍵點:您公司新增的“潤滑油銷售”經營范圍,以及在稅務“成品油管理系統”中登記為“潤滑油經銷”,這通常意味著您具備了經營屬于“成品油”范疇的潤滑油(如汽油、柴油、潤滑油等)的資質。“潤滑脂”(包括您銷售的高溫黃油)在稅收征管實踐中,特別是成品油消費稅管理環節,通常不被視為“成品油”范疇內的“潤滑油”。 這是理解后續操作影響的基礎。

詳細分析與解答

- 分類編碼的差異與實質:

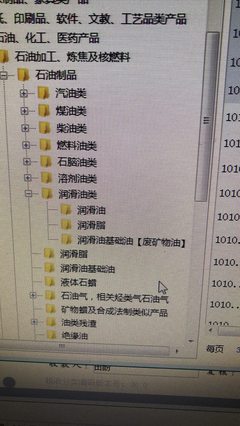

- 107(潤滑油):此編碼通常對應《成品油消費稅征收范圍注釋》中定義的“潤滑油”。這類產品屬于消費稅應稅范圍(生產、委托加工、進口環節繳納消費稅)。在成品油管理系統中進行購銷操作(如勾選、庫存管理、開具發票)的產品,必須屬于此范疇。

- 108(潤滑脂):此編碼對應的是“潤滑脂”。根據現行政策,潤滑脂不屬于消費稅應稅范圍的“潤滑油”,因此原則上不納入“成品油管理系統”進行購銷存模塊管理。

- 10702(潤滑油分類下的潤滑脂):這個子編碼在商品和服務稅收分類編碼中雖然存在,但其使用需要特別謹慎。如果供應商開具發票時使用此編碼,可能會在系統中被識別為與“107”主類關聯,從而有被誤判為應稅潤滑油的風險。

- 對您公司操作的具體影響:

- 進項端(接收發票):如果供應商將您采購的“高溫黃油”(潤滑脂)開具為108(潤滑脂) 編碼,這是最準確且風險最低的選擇。因為潤滑脂不屬于成品油管理系統強制管控范圍,您取得這類進項發票后,進行正常的增值稅勾選認證即可,不會進入您的“成品油管理系統”的庫存模塊。因此,也不存在從該系統“開出”的問題。

- 如果進項開成107或10702:存在一定風險。雖然在實際操作中,部分地區稅務系統或開票軟件可能不會嚴格攔截,但這屬于錯誤使用稅收分類編碼。更重要的是,這可能導致該筆進項信息錯誤地進入您的成品油管理系統庫存,但您后續銷售的商品(潤滑脂)本質上并非該系統管控的應稅潤滑油。這會造成:

- 系統庫存數據混亂:您的成品油庫存賬會包含不屬于應稅范圍的產品,與實際經營不符。

- 開票困難與風險:當您嘗試通過成品油模塊開具銷項發票時,系統可能要求您有對應的“潤滑油”庫存。如果您用錯誤進入的“潤滑脂”庫存來開具“潤滑油”發票,屬于開票編碼與實際貨物不符,存在稅務風險。如果您不開具成品油發票,這些錯誤進入的庫存又無法消耗,形成“虛庫存”。

- 潛在稽查風險:稅務機關在檢查時,可能關注成品油管理系統數據,錯誤編碼會導致解釋成本增加,甚至引發對您是否合規繳納消費稅的質疑。

- 銷項端(對外開票)建議:

- 您銷售“高溫黃油”(潤滑脂)時,對外開具增值稅發票,應選擇正確的稅收分類編碼:108(潤滑脂)。

- 此開票行為不應通過“成品油開具模塊”進行操作,而應使用普通的增值稅發票開具流程。因為您銷售的不是應稅消費稅的潤滑油。

- 這樣操作,進銷項編碼一致(均為108),業務鏈條清晰,且完全避開了成品油管理系統的非必要管控,最為合規、順暢。

操作建議

1. 立即與供應商溝通:要求其未來為您公司開具“高溫黃油”或類似潤滑脂產品的進項發票時,務必使用 “108:潤滑脂” 的稅收分類編碼,切勿使用107或10702。

2. 規范自身開票:您公司對外銷售潤滑脂時,同樣使用 “108:潤滑脂” 編碼,通過普通發票開具模塊開票。

3. 檢查歷史數據:如果已有誤開為107或10702的進項發票,建議咨詢主管稅務機關,說明情況,看是否需要以及如何處理這些可能已進入成品油庫存系統的數據,以避免后續麻煩。

4. 明確經營范圍實質:雖然營業執照有“潤滑油銷售”,但在實際經營和開票中,需嚴格區分“應稅潤滑油(成品油范疇)”和“非應稅潤滑脂”。兩者在稅務處理上有本質區別。

保持“潤滑脂”業務(編碼108)與“成品油管理系統”完全脫鉤,是確保您此項業務稅務處理清晰、順暢的關鍵。請務必規范進銷項發票的編碼選擇。